王冉举了个例子进一步解释,“今天如果我是200亿元估值进的,三四年后,你让我看到估值至少800亿-1000亿元,那时我会按照你是一个传统产业计算,可能给你一个20多倍的市盈率,那么1000亿元就得要求你有三四十亿元的净利润,而不再是你作为新经济企业下50倍甚至100倍的市盈率。”

王冉相信在当下,一级市场的估值体系正慢慢回归到正常状态。

在这场创投圈寒冬中,也依然有一些正向的信息。

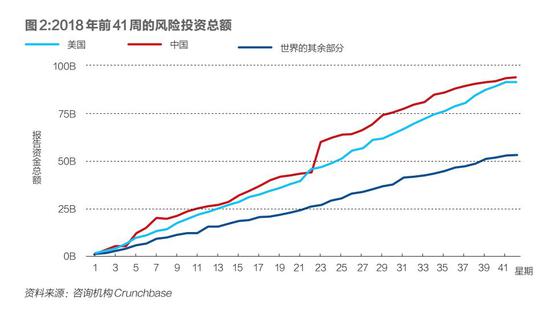

根据咨询机构Crunchbase发布的数据,在2018年过去的41周(近10个月)以来,中国风险投资的总额已经达到创纪录的938亿美元,领跑全球;而美国排名第二,总规模为916亿美元,比中国低了22亿美元;此外,世界其他地区的风投总额加在一起为534亿美元,差不多仅为同时期中国风投总额的一半。

2018年6月蚂蚁金服获得140亿美元C轮融资,是风投历史上最大的一笔融资;商汤科技今年连续获得多笔大额投资,包括4月阿里领投的6亿美元C轮融资、5月获得6.2亿美元C+轮融资、9月软银中国的10亿美元;此外还有多起金额在5亿美元以上的投资事件。

在这些“超级风投”背景下,中国与美国风投总额22亿美元的差距似乎不算大,但Crunchbase在报告中强调,“整个世界范围内的创业生态系统正在发生转变——从过去由美国主导转变为由中国来推动,这是一个非常显著的转变。”

这一结论可能太过乐观,但不可否认的是,如果说十年前的互联网是美国单纯在向中国输出模式的话,那么过去的五年,GGV纪源资本管理合伙人徐炳东认为,是中国向全世界输出模式的黄金年代。

一个团队同时在中美两个市场进行投资是GGV的核心竞争力之一,由此形成的全球化投资视野正让GGV从中受益,占据更大的优势,看到很多别人看不到的机会。

全球跨境移动电商平台Wish就是其中一个典型例子,Wish是管理合伙人童士豪代表GGV“把中国模式向美国输出的第一个项目”。这正是全球视野帮助童士豪看到的机会,在见证了淘宝的崛起之后,童士豪深知中国四五线城市的巨大市场潜力。即使在当时Wish无人问津的情况下,基于中国市场的经验加上对美国社会的了解,童士豪依然选择了投资这家公司。

数据可以证明童士豪的选择没有错。GGV投资时Wish估值不到1亿美元,五年过去,这家公司的估值增长了102倍,GMV增长超过3000倍,2017年收入超过10亿美元。

除了Wish,童士豪还按照“草根市场”的思路投资了OfferUp(二手交易平台)、Poshmark(女性二手服装交易平台)、Ibotta(返利工具)等公司,在美国电商APP排名TOP 15中,GGV投资的公司占据了四席。

对于由淡马锡和大华银行联合发起的InnoVen Capital,关注整个亚洲,其重点投资领域包括东南亚、印度和中国,中国区负责人曹映雪发现每周过会的很多印度和东南亚项目都是“copy from China”,比如印度在线旅游平台Yatra对标携程、印度本地新闻聚合平台Dailyhunt被称为印度版今日头条等等。

在模式创新做到极致的同时,仍需要思考的是,中国今天已经成长为全世界第二大创业生态体系,但从资本的成熟度和丰富度上来说,还太过年轻。

倪正东告诉记者,“从VC角度,中美不相上下;但是在天使投资、buyout并购基金方面,中国与美国还存在差距。”

根据新罕布什尔大学创业研究中心(Center for Venture Research)的年度报告,2017年(美国)天使投资总额达239亿美元;而据清科旗下私募通的统计,2017年中国早期投资披露总金额仅为147.43亿元人民币,中国的天使投资规模大概不足美国的十分之一;中国的buyout并购基金也处在非常早期的阶段,相比之下,美国的黑石资本、标杆资本、红杉资本都已见证多次寒冬的起起伏伏。

钱还可以从哪里来?

一位FA向记者表示,目前人民币基金募资的确相对困难,美元基金募资情况则相对乐观,但呈现出向头部机构集中的趋势,“留给中小VC/PE机构的钱越来越少了”。

11月2日,顺为资本宣布第四期美元基金募集完成,总规模12.1亿美元;

成立18周年之际,GGV于10月24日宣布完成总额为18.8亿美元的新一期基金募集;

10月12日,晨兴资本宣布完成最新一期超10亿美元的基金募集;

9月20日,高瓴资本宣布已完成规模为106亿美元的新基金募资工作,超过KKR去年成立的一只亚洲私募基金的93亿美元纪录,成为亚洲私募基金的新王者;