法外之地

在奔驰女车主事件之后,金融服务费成为风口浪尖上的话题,但是相比二手车贷款来说,新车市场的贷款业务收费堪称“良心”。

与新车市场贷款由银行和厂商金融部门主导不同,王飞解释说,“目前二手车贷款主要是担保公司和汽车融资租赁公司在做”。银行系和厂商系不做的一个原因是,二手车厂商比较分散,而二手车车型繁多、价格评定范围广、车况鉴定难,二手车客户资质普遍差,还款意愿弱,不确定因素众多。

在二手车交易中,由于贷款引起的纠纷非常普遍,在21cn“聚投诉”上,关于优信二手车、美利车金融等机构的投诉随处可查。

图片来源:聚投诉网站

发现贷款金额和自己开始预想的不一样之后,不少贷款者开始与二手车商、车贷业务员、二手车贷公司进行沟通,但结果往往令他们失望。

“车商说和自己没关系,让去找车贷公司,车贷公司说自己没有收到服务费,让联系业务员,但业务员说自己已经离职了”,李勉非常郁闷,朱一龙对接的业务员也说自己已经不干了,这让他们觉得自己被推来推去。

在沟通不畅的情况下,感觉自己“被套路”的购车者第一反应就是解除贷款合同。

王飞认为,在贷款纠纷中,借款人处于弱势地位,他自己也遇到过借款人报警的情况,但警方认为这是经济纠纷无法立案,律师也表示无能为力,因为合同已经签了。

无奈之下,一些借款人决定故意不还钱,以贷款逾期的方式向放贷公司施压。这在王飞眼里是“杀敌八百自损一千的办法”,因为主流的二手车贷公司都接入了征信系统,或者其合作的银行接入了征信系统,逾期不还反而会影响借款人自己的征信报告。

在这种情况下,二手车贷厂商们表现的有恃无恐。在全天候科技获得的一份录音中,面对朱一龙提出的不还贷的主张,车贷公司的一个主管表现的毫不在意,他回应朱一龙—“不还就不还”。

朱一龙虽然口头上说“断供”,但他害怕在征信系统中留下不良记录影响未来买房买车,最终满怀不满,无奈地多支付了7000元,提前还了贷款。

不过也有借款人抱着鱼死网破的打算,宁愿上征信黑名单也不愿意继续还贷款。

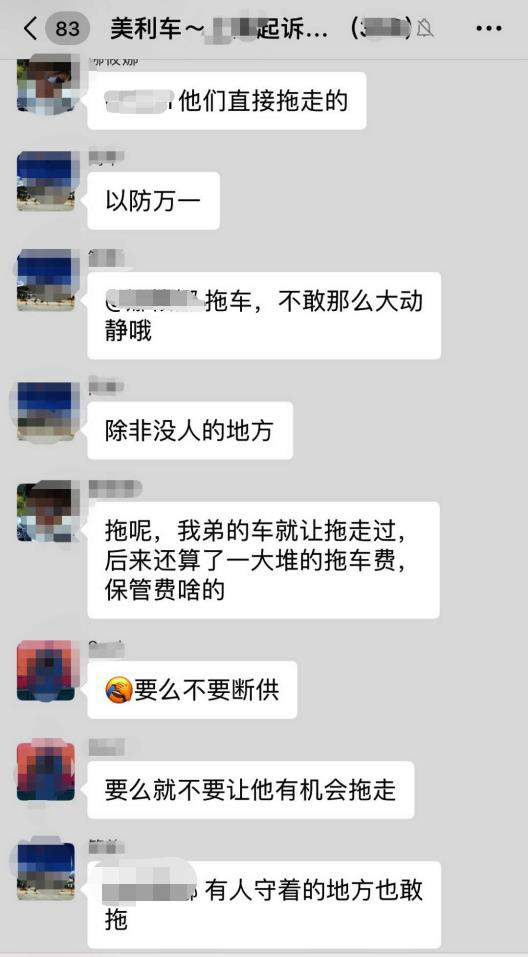

对于这种借款人,二手车贷公司采取的措施就是拖车。一位借款人表示,自己已经收到到相关的威胁短信,而且他认识的几个借款人车已经被拖走了。

图片来源:美利金融借款人投诉群

“拖车不是一般人能干的业务”,王飞称,负责拖车的有时候并不是二手车贷公司,他们将业务外包给了一些拖车公司或者资产管理公司,拖车的人只负责拖车。

不过车被拖走后,购车者必须一次性付完余款才能拿回车,否则车辆会被重新卖掉。

而为了防止被拖车,很多借款人斗智斗勇,为防止拖车公司获取车辆的位置,有些人将GPS定位拆了下来。一位借款人称,自己找人以80块/个的价格拆掉了GPS,但他还是不放心——“如果在油箱里怎么办?”,他表示担心GPS没有被彻底拆除。