“一个无实际控制人、涉重大刑事诉讼、董事长女儿被边控、大量业务在海外、账面有大量现金却首次境内发债200亿的3A民企,额度仅保留15分钟……好资产太稀缺了……”

一个段子在微信群流传,平淡的债市难得有如此狂欢。皆因这家中国最知名的公司之一——华为投资控股有限公司(简称华为)首次在内地债券市场发债。

9月11日,记者从市场人士处获悉,华为此次发债,首期和第二期发行金额均为30亿元,分别由工商银行、建设银行承销。“工行是第一期,建行是第二期,各自牵头,但两期可能同时发,目前刚报到协会。”一位知情人士表示。

根据两家承销行推荐华为发行中期票据的函,工行推荐华为注册发行中票不超过200亿元,建行推荐其注册发行100亿元,总计规模300亿元。前两期总计60亿元中期票据,发行期限均为3年,主体长期信用等级和债项评级均为AAA。

有业内人士开玩笑称,“200亿的中票(额度太少),不够国内金融机构分的。当年发100亿地产公司债,眼都不眨一下。”

也有业内人士认为,华为参与国内资本市场后,“秀一下”资产负债表实力,为进一步打开与国内金融机构合作创造空间。

华为的资产负债率较低,常年保持在65%左右。与华为同城的中兴通讯(000063.SZ)资产负债率略高,截至2019年6月末为75.97%。在内地申请发行300亿元债券额度之前,华为也在境外发行美元债券,但规模不大,子公司存续境外美元债券4笔,共计45亿美元。

“不差钱”的华为

华为首次内地发债,是两笔、总计60亿元、期限3年的中期票据,用途是“将用于补充公司本部及下属子公司营运资金”。

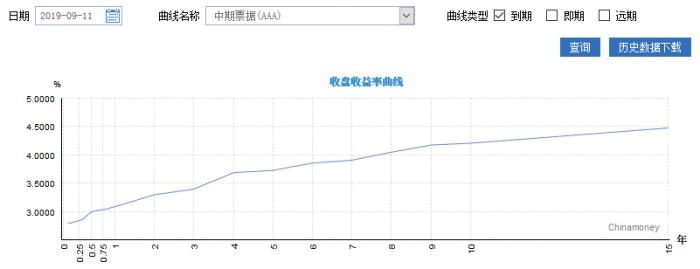

业内好奇的是,看似不差钱的华为,为何要发债。一种猜测是融资利率。根据募集说明书,华为的融资成本并不算高。担保类贷款中,截至2018年末,人民币贷款占比最高,利率在4.41%~4.90%,而LPR实施之前的1-5年期基准利率4.75%。与之相比,9月11日,3年期中期票据(AAA)收益率为3.39%。

信用借款中,美元借款占比最高,利率在3.57%~4.50%。不过,美元融资利率在走高,境外的美元贷款通常根据伦敦银行间同业拆借利率(Libor)加点报价,根据央行货币政策二司调研组今年2月调研,美元Libor 2018年以来持续走高,加点后的美元实际贷款利率相应走高,优质企业境外美元贷款成本已从去年底的3.1%左右上升至目前的4.1%左右。

对于此次募资用途,9月11日晚,华为公司对多家媒体回应称,已经正式提交发债文件,将首次在中国境内发行公募债券。此举为优化资本架构,以确保公司财务稳健。此次发债所获资金将用于ICT基础设施建设。

根据债券募集说明书,华为的资产负债率始终保持在65%左右。近三年及2019年6月末,华为资产负债率分别为 68.41%、 65.24%、 64.99%和65.21%,呈现小幅波动趋势,相对稳定,主要原因为公司始终保持稳健的资本架构,合理安排和规划整体资产负债情况,保持一定的财务弹性。

收入也比较稳定,自2016年以来至2019年上半年,华为营业收入分别为5180.68 亿元、5984.80 亿元、 7151.92 亿元和 3965.38 亿元,同比分别增长 31.58%、 15.52%、19.50%和 22.86%

同期,反映企业息税前利润能够保障所需支付的债务利息的EBITDA利息倍数分别为 21.72、 19.47 和 21.86, 整体保持稳定,主要因为是公司收入保持稳定增长,同时利润率相对稳定。

华为公司回应媒体称,华为公司运营所需要的资金主要来自于企业自身经营积累、外部融资两部分,以企业自身经营积累为主(过去5年占比约90%),外部融资作为补充(过去5年占比约10%)。

而根据募集说明书,2016-2018 年末及 2019 年 6 月末,华为公司长期借款不断新增,分别为 201.99 亿元、 91.93亿元、 355.03 亿元和 435.11 亿元,长期应收款相对稳定,分别为64.71 亿元、 49.57 亿元、62.13 亿元和 61.02 亿元。

手机+PC收入占比55%

募集说明书,给了外界一窥华为业绩全貌的机会。

华为有三大业务板块,运营商业务增长停滞,企业业务增速有所下降,消费者业务增速较快。

运营商业务是为电信运营商提供无线网络与云核心网、 固定网络、 云与数据中心、 服务与软件等,占华为的收入占比不断下降。运营商业务占华为营业收入的比重从2016年的55.99%,下降至2019年6月末的36.72%。运营商业务在2018年收入2933.04亿元,同比下降1.45%;毛利1504.96亿元,同比下降0.43%。

华为的企业业务面向B端,包括利用AI、云、大数据、物联网、视频、数据通信等技术打造支撑数字化的ICT基础设施,为政府及公共事业、金融、能源、交通、汽车等各行业客户提供数字化转型相关产品及服务。截至2018年末,华为企业业务营业收入747.50亿元,同比增长23.64%,占总营业收入的比重为10.45%;毛利296.62亿元,同比增长19.16%。但截至2019年6月末,华为企业业务营收占比从10.45%下降至7.96%。

华为消费者业务构成了收入的半壁江山。消费者业务面向C端,包括智能手机、平板电脑、PC、可穿戴、家庭融合终端等。2018年,华为消费者业务收入3460.98亿元,同比大幅增长45.11%,占营业收入的比重为48.39%;毛利980.65亿元,同比增长48.53%。

2019年上半年,华为消费者业务占华为业务板块的比重再次上升,营业收入2184.64亿元,占总营业收入的55.09%。其中,2018年、2019年上半年,华为智能手机出货量分别为2.05亿台、1.18亿台,分别同比增长35%、24%。

华为公司在募集说明书中也指出,2019年 1-6 月继续保持高增长态势,从业务板块来看,主要是消费者业务双品牌协同发展,智能手机、 PC、可穿戴设备和智能家居生态等业务凭借领先的创新产品和良好的用户体验,进一步获得了全球消费者的认可。

中国区域收入占比超58%

作为一家跨国公司,华为的收入结构中,来自中国的收入占比最高,今年6月末已超过58%;其次来自欧洲、中东地区,今年6月末占比下降4个百分点,至24%。此外,来自亚太地区、美洲地区的收入占比分别为8.98%,6.81%。

华为在中国市场的增长主要得益于智能手机和企业数字化。该公司称,受益于消费者业务旗舰机持续增长,中端机竞争力提升,渠道下沉及企业业务数字化与智能化转型机遇,场景化的解决方案能力提升, 2018年实现营业收入3720.36亿元,同比增长18.88%。

华为在欧洲中东非洲地区也是受益于中高端机上量,智能手机市场份额提升及企业业务数字化转型加速, 2018年实现营业收入2048.68亿元,同比增长24.13%。

在亚太地区,华为受益于消费者业务双品牌协同,中低档产品竞争力大幅提升及企业业务数字化转型加速, 2018年实现营业收入821.09亿元,同比增长14.91%;

在美洲区域,华为的主战场在拉丁美洲,其企业业务数字化基础设施新建及消费者业务中端产品竞争力提升, 2018年实现营业收入480.78亿元,同比增长21.18%。

此外,2018年,华为前5大客户销售金额约占当期营业收入的30.82%,销售产品为运营商、消费者和企业产品。 2019年1-6月, 前5大客户销售金额约占当期营业收入的36.79%,销售产品为运营商、消费者和企业产品。

45%员工为研发人员

华为以科技研发投入而闻名。截至2018年末,华为累计获得授权专利87805项。

其中,每年收入的10%以上投入到研发。2018年,华为在研发方面投入了1014.75亿元,约占全年收入的14.19%,在《2018年欧盟工业研发投资排名》中位列全球第五, 从事研究与开发的人员有8万多名,约占公司总人数的45%。 公司近十年投入的研发费用累计超过4800亿元。

华为披露,研发团队的结构为:有逾千名数学家、物理学家、化学家,逾万人从事基础研究,把投资变成知识。与之相承的,数万名产品研发人员把知识变成商品,从而再换回资金来。