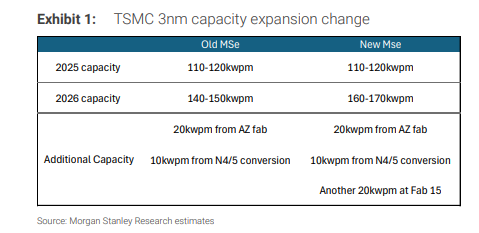

在银行财富管理中,投资者常常会面临一个关键问题:是否要在财富管理组合中考虑分散投资。这一决策对于投资者实现资产的稳健增长和风险控制至关重要。

从风险控制的角度来看,分散投资是一种有效的策略。不同的投资产品具有不同的风险特征。例如,股票市场波动较大,可能带来较高的收益,但也伴随着较高的风险;而债券市场相对较为稳定,收益相对固定,风险较低。如果投资者将全部资金集中投资于股票,一旦股票市场出现大幅下跌,投资者的资产将遭受巨大损失。相反,如果将资金分散投资于股票、债券、基金等不同类型的资产,当某一类资产表现不佳时,其他资产可能会保持稳定或上涨,从而降低整个投资组合的风险。

下面通过一个简单的表格来对比集中投资和分散投资的风险情况:

投资方式 潜在收益 潜在风险 集中投资(如全部投资股票) 可能获得高额收益 市场波动时损失巨大 分散投资(股票、债券、基金组合) 收益相对稳定 风险相对较低除了风险控制,分散投资还能帮助投资者抓住不同市场的机会。不同的行业和市场在不同的经济周期中表现各异。例如,在经济繁荣时期,消费、科技等行业可能表现出色;而在经济衰退时期,公用事业、医药等防御性行业可能更具稳定性。通过分散投资于不同行业和市场的资产,投资者可以在不同的经济环境中都有机会获得收益。

然而,分散投资并不意味着盲目地将资金分散到各种资产中。投资者需要根据自己的风险承受能力、投资目标和投资期限等因素来合理配置资产。例如,年轻的投资者风险承受能力较高,可以适当增加股票等风险资产的比例;而临近退休的投资者则更注重资产的稳定性,可以增加债券等固定收益类资产的比例。

银行在为客户提供财富管理组合建议时,通常会充分考虑分散投资的原则。银行的专业理财顾问会根据客户的具体情况,制定个性化的投资组合方案,帮助客户在风险和收益之间找到平衡。同时,银行还会定期对客户的投资组合进行评估和调整,以适应市场的变化。

本文由AI算法生成,仅作参考,不涉投资建议,使用风险自担