唯独在进行各种数据的分类时,华兴源创含糊其辞,不按行业进行分析分类,在“第八节财务会计信息与管理层分析”的“营业收入分析”中,虽然真实地列示了“芯片检测设备”收入,但却把主要收入归为“自动化检测设备”收入,看不出行业属性,大家还以为里面有芯片设备呢,而根据招股书84页的披露,自动化检测设备就是用于平板显示检测的设备,公司模糊概念的做法,让人无法形成完整的收入按行业分类概念。

只在第六节的中间位置,披露按行业分类的收入数据。

华兴源创招股说明书的目录共有8页,披露按行业分类的收入数据在目录第4篇的一处位置,而主营业务包含芯片的描述,几乎分布在目录的所有位置。

可见,华兴源创很有可能是刻意不让投资者看到分行业的收入数据,如果华兴源创能在招股书的“概览”、“风险提示”等显眼位置披露这个数据,投资者就不会再作出其是半导体产业链的误判了。

在公司的呕心沥血的操作之下,终于实现了满意的结果,很多人对它的印象是半导体产业链公司吧?

那么,华兴源创为什么要把自己定位为“半导体”呢?

毫无疑问,芯片是当前最大的热点,也是国家最想大力扶持的产业。

不仅在中国,就是在全球,平板显示与芯片的估值都不能相提并论,我国的平板显示行业已较为成熟,京东方、欧菲光、莱宝高科等市场占有率能有那么高,就是很好的体现。

如果让投资者认为公司主要是做半导体检测设备的,市值增加一倍都有可能,那可是几十上百亿的收益,玩玩文字游戏即可实现。

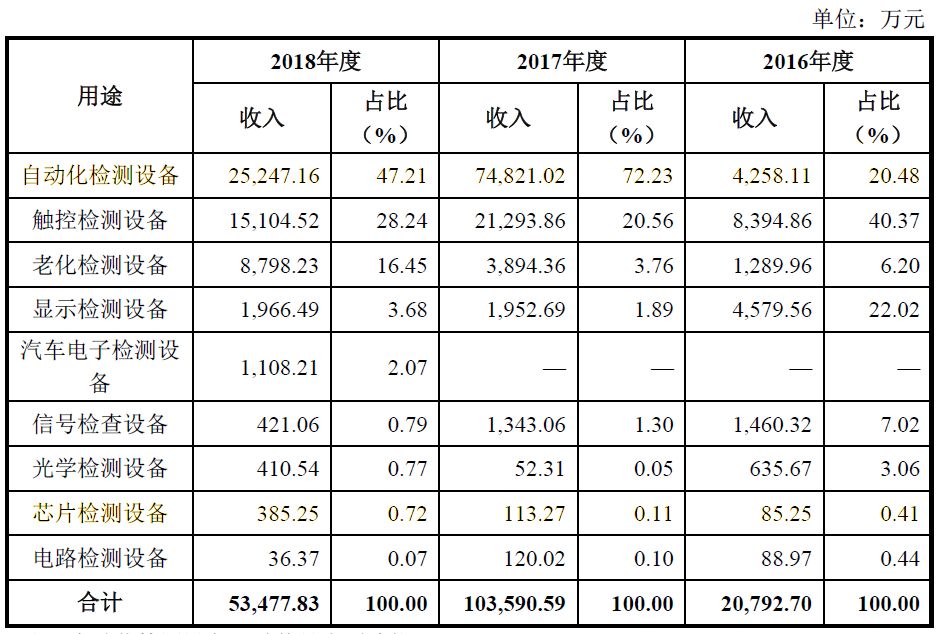

目前有123家科创板申请企业,只有6家最近一年收入下降,98%收入来自平板显示行业的华兴源创是其中之一,且下滑幅度最大,从2017年的13.7亿元下降到2018年的10亿元,下滑幅度达27%,另外5家下滑幅度只有10%以内。

华兴源创可能是在原有的平板显示行业增长乏力后,为了获得投资者的认可,把收入占比只有0.2%的半导体行业描述成自己的主营业务。

还要注意到,2016-2018年华兴源创用于苹果公司产品(都是平板显示)检测的收入比例分别为75.13%、91.94%和66.52%,占比较高,公司对苹果公司的依赖严重,特别是最近两年苹果公司销量下滑,以及国人对华为等国产手机不断支持后,华兴源创原有的平板显示业务面临压力,迫切需要芯片这么时髦的产品来做支撑。

放牛塘认为,一家申请上市企业,在已有成熟主营业务的情况下,无论是你未来想干的业务有多么牛逼、已经做了多么充足的准备,但报告期内没产生收入或收入贡献极少,都不能把未来想干的事情描述成主营业务。

切记不要把理想当成现实抛售给投资者!

华兴源创,报告期内来自半导体行业的收入只有千分之二,却把半导体行业披露成公司的主营业务。

如果投资者按半导体行业对其进行估值,可能会多给一倍以上市盈率。

当公司上市一段时间后,才发现其真实的主营业务情况,股价势必会大幅回落。

届时,投资者必将发生惨重损失,从长远看,并不利于科创板的持续健康发展。

上市公司信息披露缺陷有很多种,其中又数编造热点行业题材的危害最大,因为不同行业题材,其估值可能相差数倍,所以投资者一定要认清公司究竟是做什么的,究竟该归属什么行业,这个比什么都重要!

在全民都在支持国家芯片产业时,如果有的伪芯片企业打着主营芯片的旗号,获取大家的支持,实现一己之私利,是非常可耻的!