时隔半年,小米再次迎来了新一轮的架构调整。去年底新设的中国区,总裁一职由小米集团董事长兼CEO雷军亲自兼任。

这是一个强烈的信号,从2018年第四季度以来,小米在中国市场面临着巨大的压力,急需雷军来救场。尤其是智能手机业务,在激烈的竞争之下,已经连续两个季度出货量同比下滑,而中国区无疑是重灾区。

2018年初,雷军提出的手机业务十个季度内重返国内第一的目标言犹在耳。但目前时间过半,小米在国内市场份额仍旧在第四名徘徊。

内忧:出货量连续两个季度同比下滑

今年5月初,IDC公布了2019年第一季度全球智能手机出货量数据,其中显示小米出货量2500万台,同比下滑10.2%。小米一度发布官方公告,直指IDC数据有误,称该季度小米出货量不低于2750万部。

不过即使这样,小米也未能逃脱出货量下滑的颓势。

根据小米日前发布的2019年第一季度财报显示,该季度智能手机分部的收入约为270亿元,同比增长16.2%。本季度智能手机销量达2790万部。

虽然智能手机收入实现了同比增长,但小米本季度的智能手机销量出现了同比1.76%的下滑。而2018年第四季度,小米智能手机销量甚至出现了同比12.3%的下滑。

小米CFO周受资在2018年第四季度的媒体电话会议中解释称,出现下滑的主要原因在于小米当季度对手机产品组合所做的调整,将重点放在了中高端市场所致。2018年第四季度,小米只发布了两款产品,一款是10月发布的小米MIX3,另一款则是12月才发布的小米Play。周受资认为,小米MIX3是面向高端的产品,出货量不会特别大;而小米Play由于发布较晚,销量并未在该季度显现。

而在小米9发布会上的采访中,雷军也透露了一个关键信息,他称2018年第四季度小米产品的销量已经在中国区占绝大多数,而不是红米。

如果说2018年第四季度的下滑情有可原。但2019年第一季度,小米已经将红米品牌拆分,并发布了小米9、MIX3 5G版、小米9SE三款中高端机型,和红米Note 7Pro、红米Note 7、红米7三款入门机型,仍旧未走出销量下滑的颓势。

中国区是小米智能手机业务的重灾区。

根据Counterpoint发布的2019年第一季度中国智能手机市场数据,华米OV占据前四,但前四名中只有小米出现了同比下滑,高达21%;

根据Canalys发布的2019年第一季度中国智能手机市场数据,华米OV中只有华为实现了同比增长,但小米的下滑幅度为13%,为三家中下滑比例最高的。

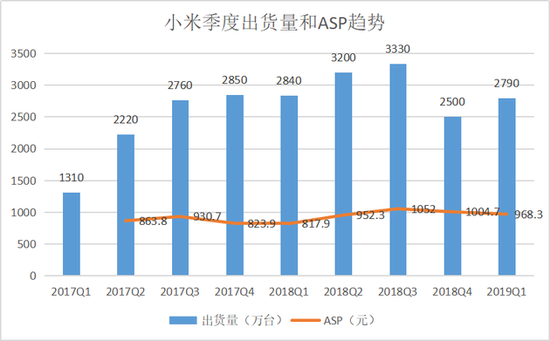

在这两个季度中,小米提及智能手机业务的重点也放在了ASP的提升上,从同比趋势来看,小米手机的ASP确实处于不断上升的趋势,但这与出货量下滑的态势无疑形成两个难以兼顾的矛盾。分拆红米能否兼顾出货量增长和ASP的提升,对两个品牌的后续运作会是个考验。

外患:双品牌遭荣耀OV蚕食

如果说小米将红米分拆的调整是小米智能手机出货量下滑的内因,那么荣耀和OV的竞争则是外因。

荣耀一直以来便是小米的老对手,在小米手机发力国际化的同时,荣耀也于2018年开启了国际化的征程。同时在小米意识到线下渠道的短板,大力开设小米之家以布局线下渠道之时,荣耀一方面在线上渠道超越小米成为第一大互联网手机品牌,另一方面通过轻资产模式完善线下渠道布局。在相似的品牌和价格定位之下,荣耀无疑一直在蚕食小米的市场。

而今年,OV也将战火进一步点燃。

今年2月,vivo子品牌iQOO正式亮相。与以往vivo的产品不同,iQOO主打性价比,定位互联网旗舰系列,并搭载了vivo以往产品少有的旗舰处理器骁龙855。而同样在2月发布的小米9却因镜头良品率低遭遇了缺货,这让iQOO有机可乘。

分拆的红米品牌也遭遇了劲敌。今年4月,OPPO旗下一直专注海外市场的Realme正式宣布回归中国市场,并于5月推出了Realme X系列产品。值得注意是,凭借OPPO的供应链能力,Realme X系列将索尼4800万摄像头和升降式全面屏直接带到1499元的价位。这在无形中给即将发布的红米K20增添了不少压力。

在5G手机大规模商用之前,中国智能手机市场仍将持续处于存量状态。这也意味着华米OV这四家TOP企业的竞争会是零和式的,要实现自身的增量,就必须从其它品牌的存量用户中抢夺市场。在目前的市场格局中,小米一定程度上处于不小的劣势。